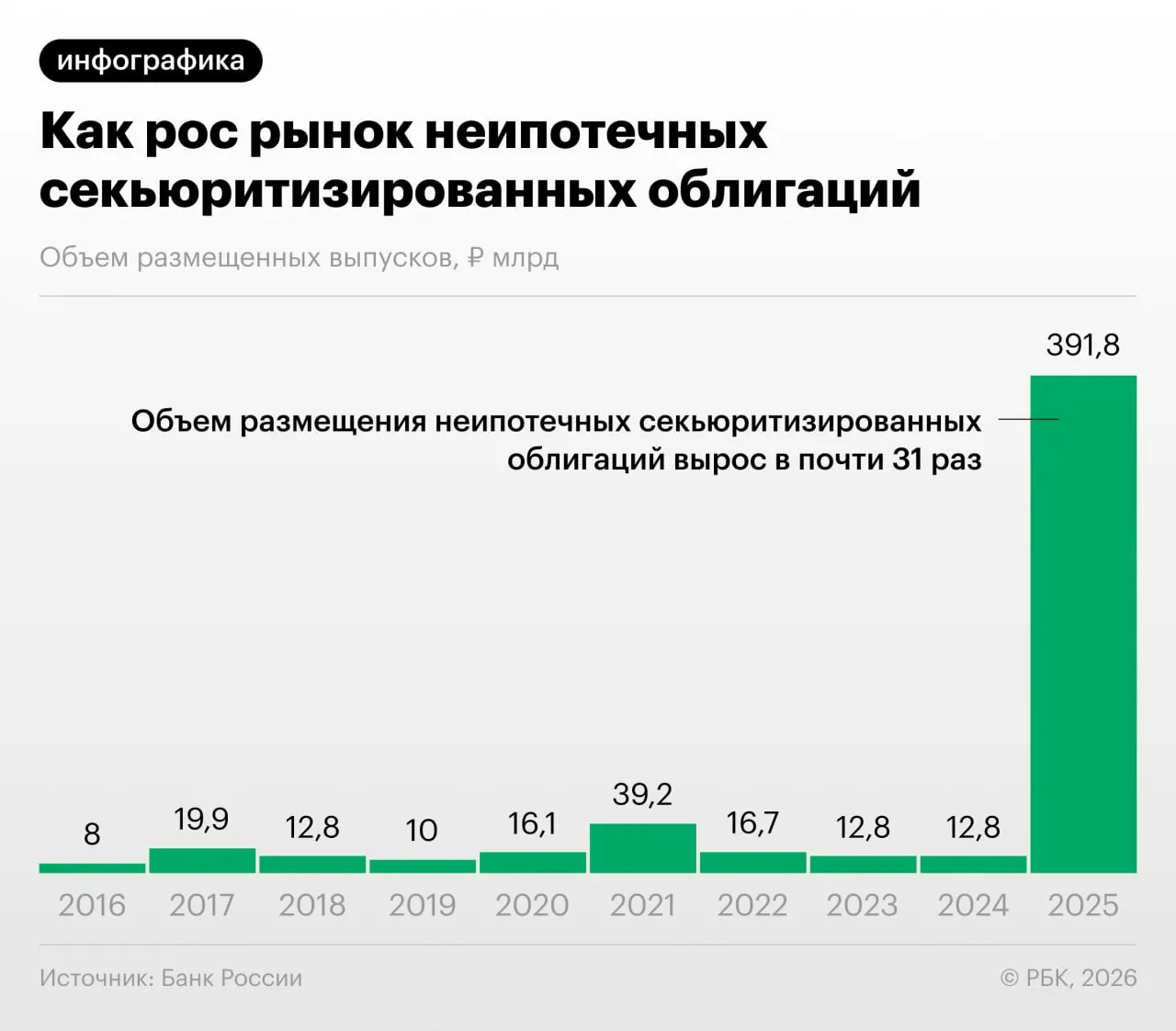

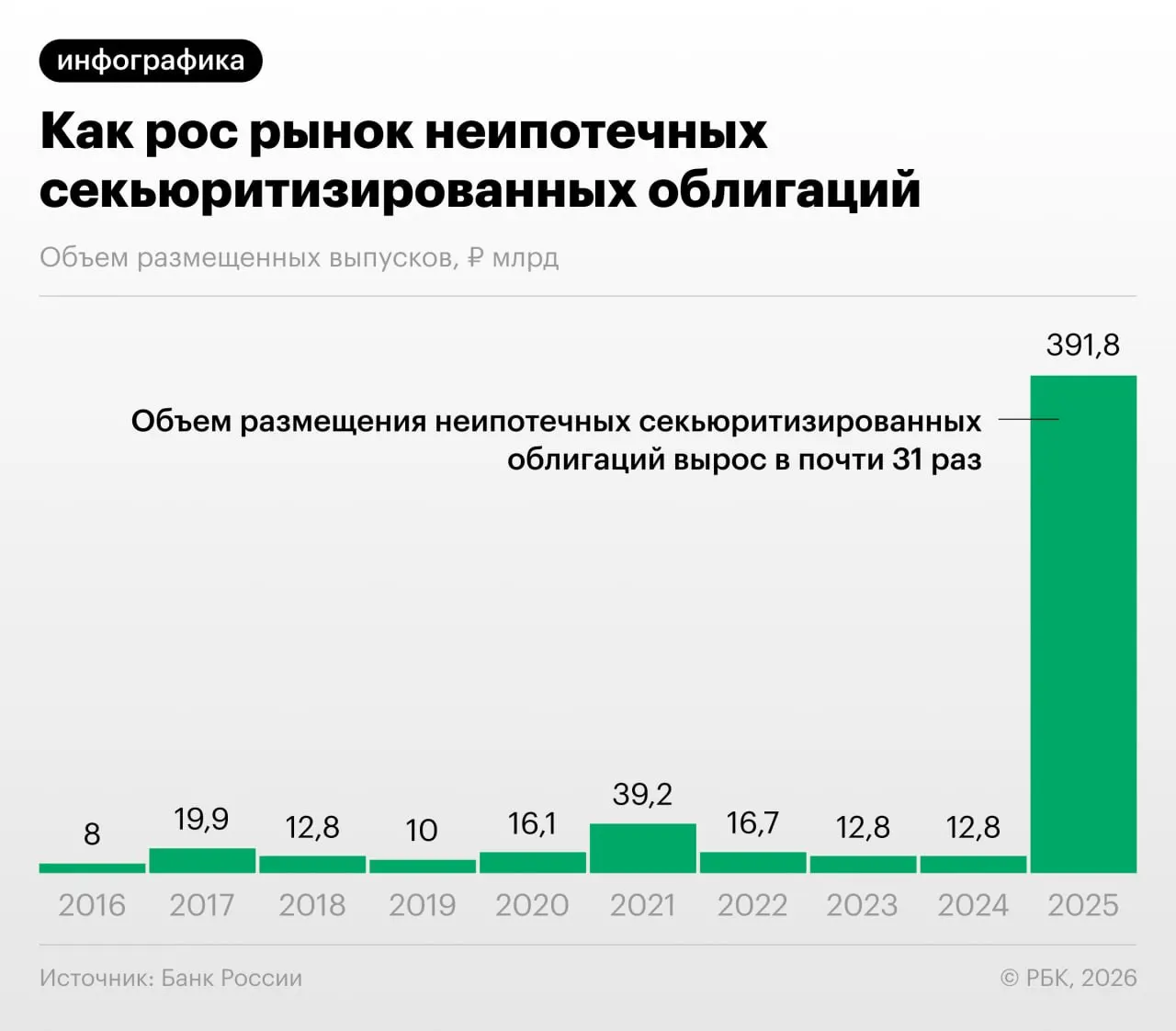

В 2025–2026 годах российские банки заметно увеличили объёмы секьюритизации потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Банк России в Обзоре финансовой стабильности.

Секьюритизация позволяет снизить нагрузку на капитал банков, однако регулятор указывает, что рынок используют и для «регуляторного арбитража»: участники выкупают выпуски друг у друга и обмениваются портфелями, что может скрывать реальные риски.

«Напомню, что‑то похожее было в США в 2008 году… Мы пока у подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров, управляющий директор «Ренессанс Капитал».

Аналитики также обращают внимание на быстрый рост неипотечной секьюритизации: по их оценкам, такие выпуски недостаточно прозрачны для неинституциональных инвесторов, а структурные сложности усложняют оценку качества портфелей.

Центробанк и эксперты подчёркивают необходимость повышенной прозрачности и внимательной оценки кредитных рисков в портфелях при дальнейшем росте секьюритизации.